Alles Wichtige zur kurzfristigen Beschäftigung

Ihr habt es Euch gewünscht und wir sind diesem Wunsch sehr gerne nachgekommen. Das Formular für kurzfristig Beschäftigte ist bei Fastdocs verfügbar. Wir zeigen Euch heute, was es bei der kurzfristigen Beschäftigung zu beachten gibt und wie wir von Fastdocs dies umgesetzt haben.

Warum die diese Art der Beschäftigung aktuell wieder in aller Munde?

Die Saison von Spargelstechern hat begonnen, Messen gibt es auch wieder und im Sommer sind Feste und Biergartenwetter.

Aber wann liegt überhaupt eine kurzfristige Beschäftigung vor?

Es gibt ziemlich viele Voraussetzungen dafür, damit sowohl Steuer- als auch Sozialversicherungsfreiheit für den Arbeitnehmer vorliegt.

Voraussetzungen für die Steuerfreiheit beim Arbeitnehmer:

- die gelegentliche Beschäftigung darf nicht länger als 18 zusammenhängende Arbeitstage dauern,

- der durchschnittliche Stundenlohn je Arbeitsstunde darf 19 EUR nicht übersteigt und

- das Arbeitsentgelt während der Beschäftigungsdauer darf 150 Euro pro Arbeitstag nicht übersteigen (§ 40a Abs. 1 EStG).

Sind diese Voraussetzungen erfüllt, dann kann der Arbeitgeber das Arbeitsentgelt pauschal mit 25% Lohnsteuer (zuzüglich Soli und ggf. KiSt) besteuern.

Achtung: Im Bereich Land- und Forstwirtschaft beträgt die pauschale Lohnsteuer unter gewissen Voraussetzungen nur 5%.

Die Voraussetzungen für Sozialversicherungsfreiheit sind folgende:

- Die Beschäftigung darf nicht berufsmäßig ausgeübt werden, d.h. optimal ist es, wenn man noch einen Hauptjob hat oder z.B. Hausfrau ist.

- Man darf in einem Kalenderjahr nur 70 Arbeitstage oder 3 Monate lang eine kurzfristige Beschäftigung ausüben

Warum ist diese Art der Beschäftigung so beliebt?

Der Clou für den Arbeitnehmer: der Verdienst wird brutto gleich netto an den Arbeitnehmer ausgezahlt.

Der Arbeitgeber zahlt zwar eine pauschale Lohnsteuer von 25%, Sozialversicherungsbeiträge fallen allerdings nicht an.

Beachtet bitte: auch wenn sozialversicherungspflichtig keine kurzfristige Beschäftigung vorliegt, kann die Lohnsteuer mit 25% pauschal erhoben werden.

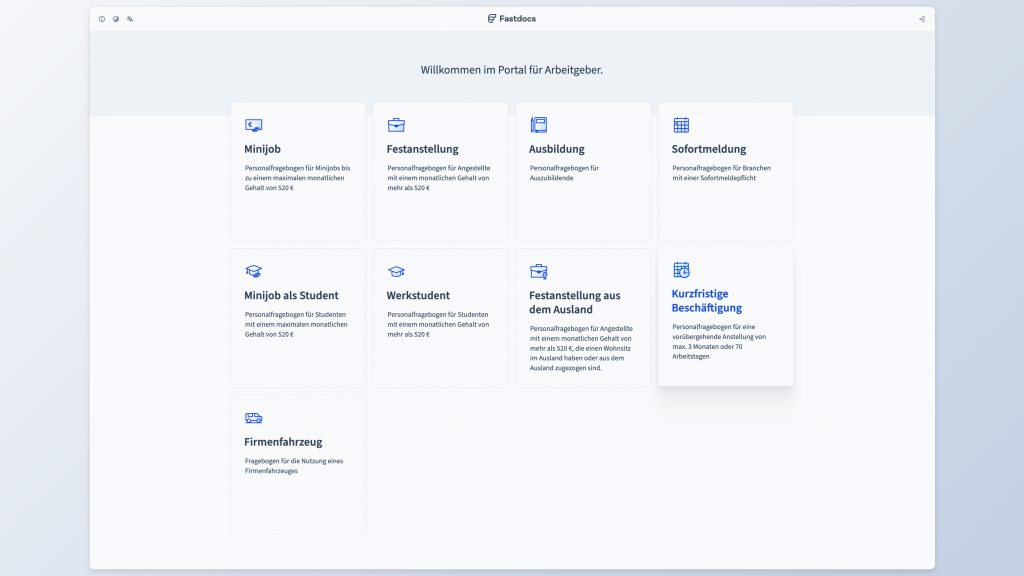

Fastdocs unterstützt Dich nun mit einem eigenen Formular

Für diese Art Beschäftigungen müssen sehr viele Angaben gemacht und Kriterien geprüft werden. Fastdocs bildet alle genannten Voraussetzungen im Formular ab, so dass Ihr in der Kanzlei sicher sein könnt, im Falle einer Sozialversicherungsprüfung keinerlei Überraschungen zu erleben.

Was sagt Ihr? Da wird die klassische Wiesn Bedienung in München doch gleich noch attraktiver, oder? Zwei Wochen Urlaub im Hauptjob und eine kurzfristig Beschäftigung und das Ganze brutto für netto 😊.